Waar gaat je vraag over?

Selecteer hieronder de categorie waar je vraag over gaat.

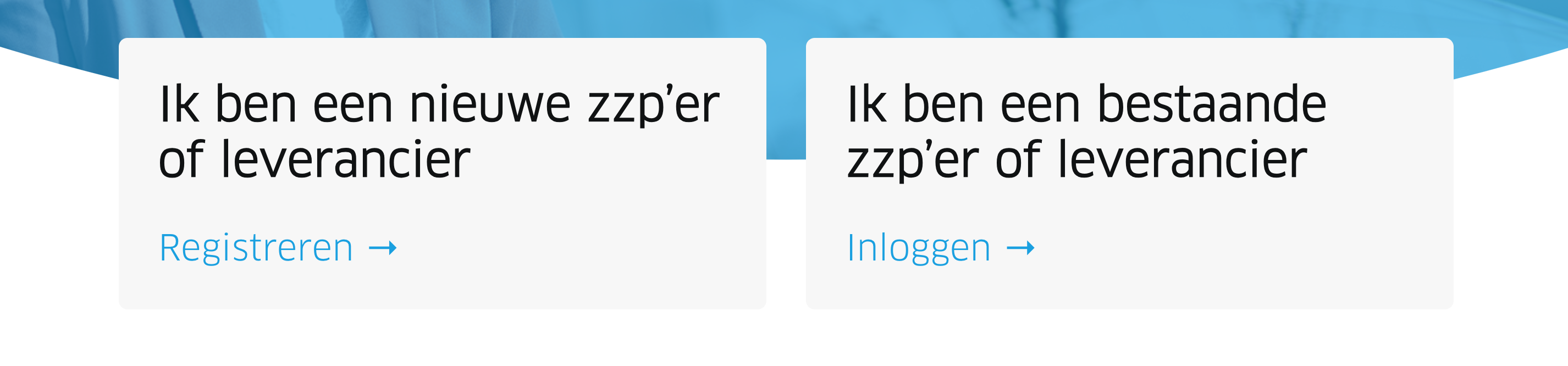

Registreren en Inloggen

Via de hoofdpagina van www.inhuurdesk.nl kun je je als leverancier of als zzp’er inschrijven.

Wanneer je op “Registreren” hebt geklikt, dien je een aantal gegevens in te vullen. Wanneer alle gegevens ingevuld zijn, klik je op “Registratie indienen”.

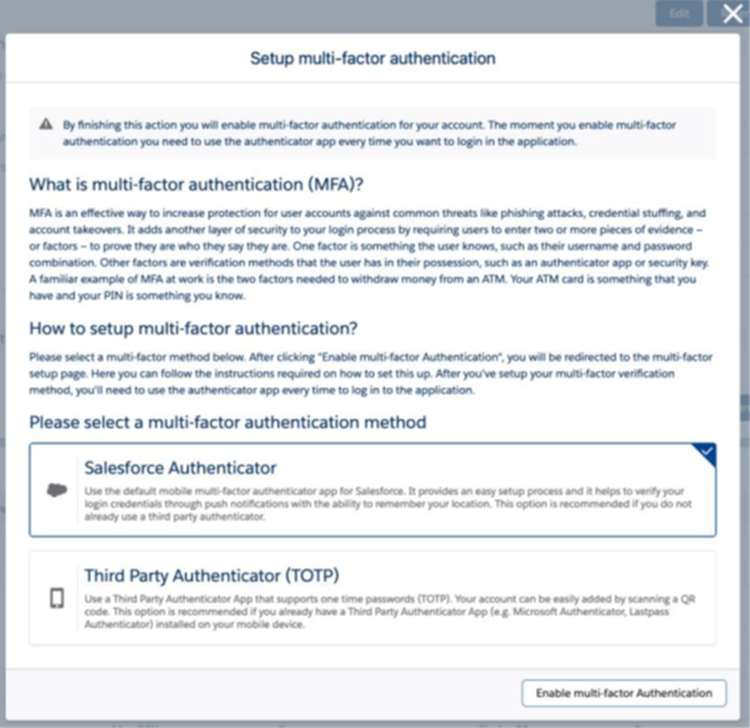

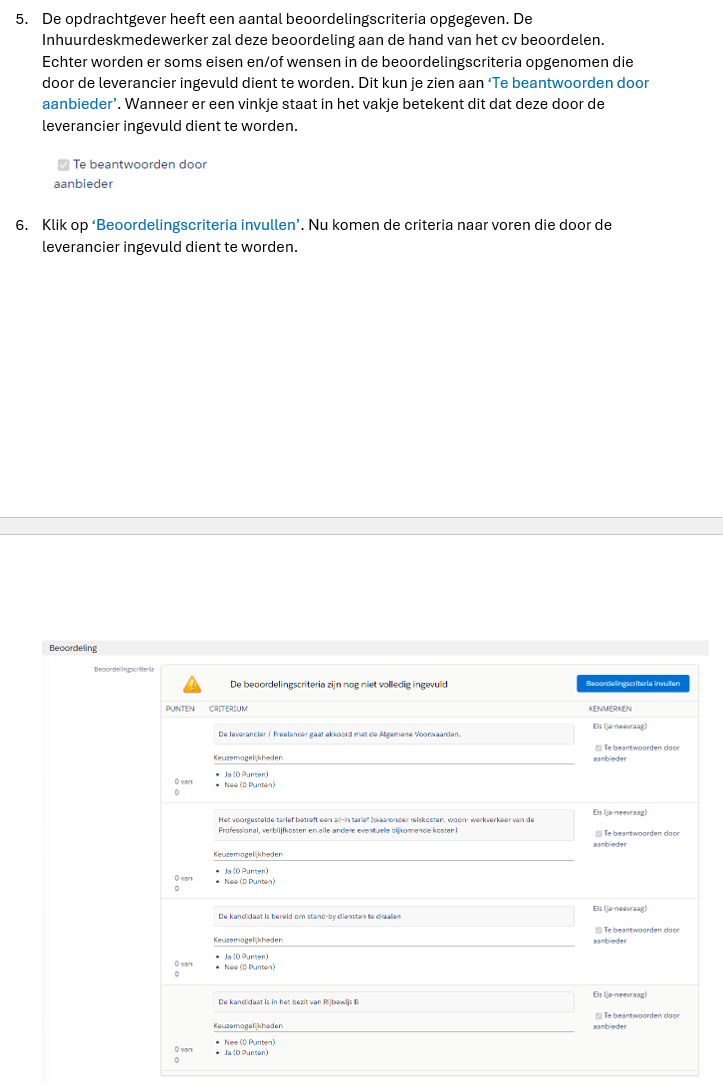

Je kunt kiezen uit de Salesforce Authenticator en Authenticators van derden (Google Authenticator, Microsoft Authenticator, Authy, LastPass Authenticator, enz.). Als je de Salesforce Authenticator gebruikt, krijg je een pushmelding op je telefoon telkens wanneer je inlogt. Met een Third Party Authenticator dien je een code uit de app te kopiëren in de applicatie.

Als MFA voor jou verplicht is, krijg je direct de optie om de Salesforce Authenticator te gebruiken wanneer je inlogt. Door op de link ‘Een andere verificatiemethode gebruiken’ onder aan de pagina te klikken, kun je een authenticator van een derde partij gebruiken.

Als je de Salesforce Authenticator hebt gekozen als verificatiemethode, worden in de app twee woorden weergegeven welke je dient in te voeren op het formulier in de applicatie. Als je niet direct dit zinsdeel van twee woorden ziet, klik dan op de knop ‘Een account toevoegen’ in de app. Na het invoeren van de twee woorden, druk je op “connect” in de applicatie en zal de telefoon verbonden worden met jouw account. Je ontvangt een e-mail als bevestiging. Het verbindingsproces kan een minuutje duren.

Maak je gebruik van een Third Party Authenticator? Dan moet je met behulp van de app een QR-code scannen. Vervolgens zal de app een zescijferige code voor je genereren. Wanneer je de code invoert in het formulier in de applicatie en op “connect” klikt, wordt de app verbonden met jouw account. Je ontvangt een e-mail ter bevestiging. Het verbindingsproces kan een minuutje duren.

Als je al een MFA-verbinding hebt ingesteld, kun je zoals gebruikelijk inloggen met gebruikersnaam en wachtwoord. Na het indienen van de juiste inloggegevens, wordt bij elke inlogpoging gevraagd om je identiteit te verifiëren met behulp van de Authenticator-app.

Als je de Salesforce Authenticator hebt gekozen als verificatiemethode, ontvang je een pushmelding op je smartphone. Als je geen pushmelding ontvangt of je kunt niet op de pushmelding klikken; open dan de Salesforce Authenticator-app. Na het openen van de app kun je de poging om in te loggen bevestigen.

Heb je besloten gebruik te maken van een Third Party Authenticator? Bij het inloggen wordt gevraagd een verificatiecode van zes cijfers in te voeren. Deze code wordt geproduceerd door de Authenticator-app die je hebt gebruikt om jouw telefoon te verbinden volgens de vorige paragraaf.

Een gebruikerssessie in het VMS is beperkt tot een maximale tijd van inactiviteit (standaard is 2 uur). Daarna word je automatisch uitgelogd en dien je met gebruikersnaam, wachtwoord en MFA opnieuw in te loggen.

Wanneer je de Salesforce Authenticator-app gebruikt, kun je gebruikmaken van een ‘onthoud mij’-functie op basis van de GPS-locatie van het apparaat. Je kunt dit doen door de schuifknop net achter ‘Altijd goedkeuren vanaf deze locatie’ aan te vinken. Vervolgens controleert de Salesforce Authenticator-app de volgende keer dat je inlogt dezelfde GPS-locatie en wordt de stap van de MFA automatisch overgeslagen als je je binnen een goedgekeurd gebied bevindt.

Maak je gebruik van een Authenticator-app van een derde partij? Dan is het niet mogelijk om de multifactor authenticatiestap over te slaan wanneer je inlogt.

Is jouw mobiele telefoon defect, zoek geraakt of heb je een nieuwe en kun je daardoor niet meer inloggen op de VMS? Geen nood: neem dan contact met de Inhuurdesk om je verder te helpen.

Het kan zijn dat de opdrachtgever heeft gekozen voor SSO (Single Sign On). Dit houdt in dat je kunt inloggen zonder dat je inloggegevens hoeft in te vullen. De Inhuurdesk koppelt jouw account aan het systeem van het bedrijf waar je werkt,, zodat je als opdrachtgever direct ingelogd wordt. De inlogbutton bevindt zich op de specifieke inhuurdeskpagina. Indien SSO niet werkt, neem dan contact op met de Inhuurdesk.

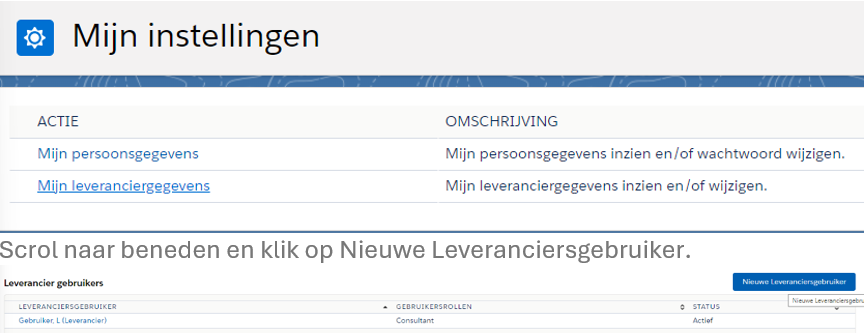

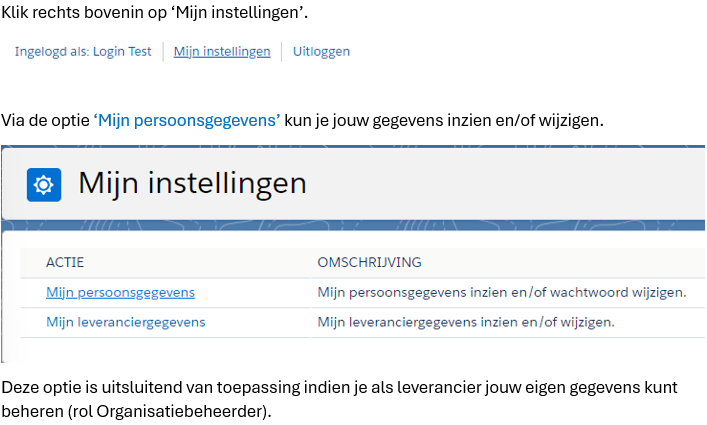

Het is mogelijk om als leverancier een nieuwe gebruiker toe te voegen. Let op: dit kan alleen als ‘Organisatiebeheerder’ van het leveranciersaccount.

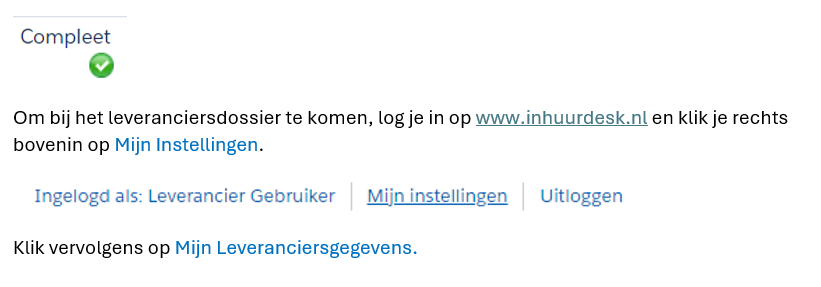

Log in via www.inhuurdesk.nl en klik rechts bovenin op Mijn instellingen. Klik vervolgens op Mijn leveranciersgegevens. Scrol naar beneden en klik op Nieuwe Leveranciersgebruiker. Vul alle rood gemarkeerde velden in en klik op Opslaan.

De nieuwe leveranciersgebruiker zal een e-mail ontvangen vanuit Salesforce met de inloggegevens. Mocht de nieuwe leveranciersgebruiker deze inloggegevens niet direct ontvangen, controleer dan altijd eerst de spam-box. Wanneer de mail daar ook niet te vinden is, neem dan contact op met de Inhuurdesk.

Het is mogelijk om als opdrachtgever een nieuwe gebruiker aan te vragen. Dit doe je via jouw contactpersoon bij de Inhuurdesk. Mocht jouw contactpersoon niet bekend zijn, neem dan contact op via +31 (0)10 760 09 00 of stuur een e-mail naar support@staffingms.com.

Als je je als leverancier aanmeldt, kan je verschillende gebruikersprofielen kiezen. Daarnaast is het mogelijk om meerdere rollen toe te kennen aan een gebruiker:

- Consultant: De gebruiker heeft inzage in aanvragen en opdrachten.

- Payroll medewerker: De gebruiker ontvangt de facturen wanneer deze klaargezet zijn.

- Statement of Work medewerker: De gebruiker heeft inzage in SOW-contracten.

Naast de standaard rollen kan er ook één organisatiebeheerder worden aangewezen. Om dit in te stellen, klik je in je leverancierskaart op “Wijzigen”. Scrol vervolgens naar het tabje “Organisatiebeheerder”. Selecteer hier de medewerker die organisatiebeheerder dient te worden. Let op: de gebruiker dient wel al aangemaakt te zijn.

Aanvragen, Vragen, Aanbiedingen en Gunningen

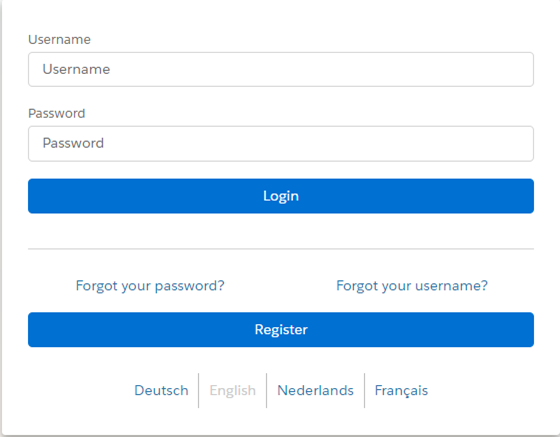

Log in op de desbetreffende Inhuurdesk (of via www.inhuurdesk.nl) met de toegezonden inlogcodes.

*Wanneer je nog niet beschikt over inloggegevens kun je deze opvragen via support@staffingms.com of via jouw contactpersoon bij de Inhuurdesk.

Daarnaast kan de opdrachtgever voor SSO hebben gekozen (Single Sign On). Wanneer je dan op inloggen klikt, kom je automatisch in het systeem. Indien SSO van toepassing is, zal je daarom bovenstaand scherm niet zien, maar direct op de hoofdpagina terechtkomen.

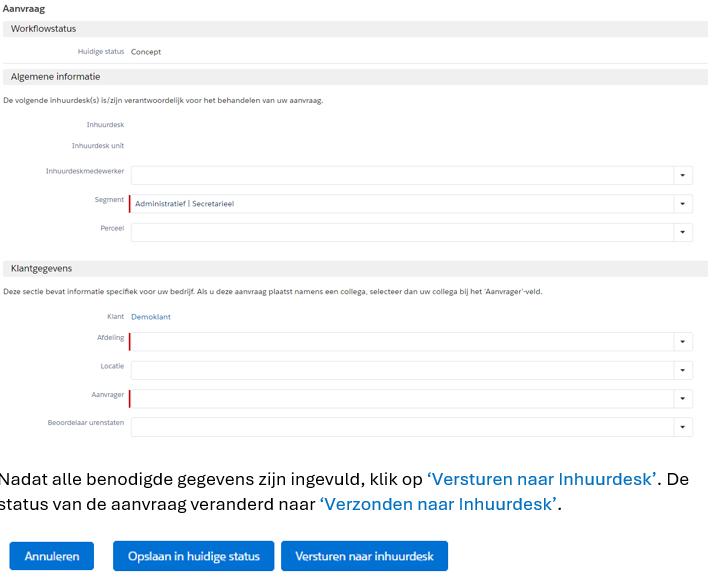

Mochten nog niet alle benodigde gegevens aanwezig zijn, klik dan op ‘Opslaan in huidige status’. De aanvraag blijft op ‘Concept’ staan totdat de gegevens zijn aangevuld en verstuurd kan worden naar de Inhuurdesk. Het hangt van het proces af of er wellicht alvorens het versturen naar de Inhuurdesk een goedkeuring van toepassing is. Dit zal dan aangegeven zijn.

Je kunt het maximale tarief van een aanvraag terugvinden in de aanvraag zelf. Wanneer je ingelogd bent in het Inhuurdeskportaal open je de desbetreffende aanvraag. Scrol naar het tabje “Financiële informatie”. Hier vind je het maximumtarief. Indien dit veld niet gevuld is, is er geen maximumtarief bekend en dien je je marktconform aan te bieden.

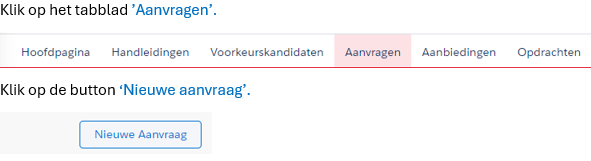

Elke aanvraag heeft een uniek aanvraagnummer, deze begint met SRQ. Zodra je ingelogd bent in het Inhuurdesk portaal (via www.inhuurdesk.nl) klik je op het tabblad Aanvragen. Wanneer het SRQ-nummer bekend is, kun je in het zoekveld het desbetreffende SRQ-nummer invullen. Je kunt ook gebruik maken van de filteropties.

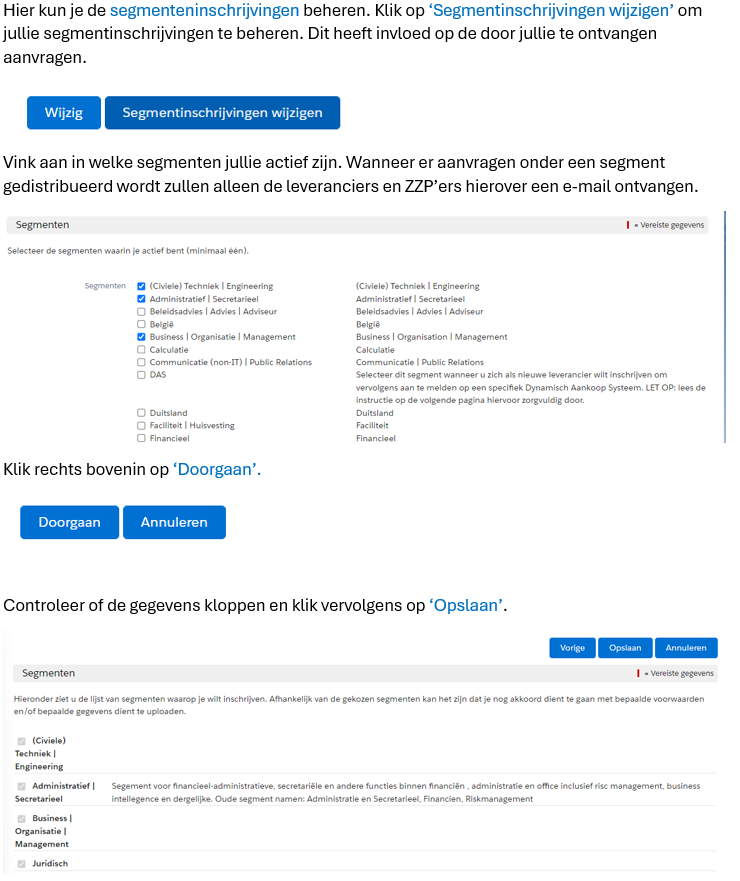

Elke aanvraag wordt in een bepaald segment gedistribueerd. Dit om ervoor te zorgen dat alleen de leveranciers en de zzp’ers die actief zijn in dit segment de aanvraag ontvangen. Je kunt zelf jouw segmentinschrijving beheren in jouw profiel.

Wanneer je de aanvraag niet kunt zien in het Inhuurdeskportaal, kan het zijn dat je niet in het desbetreffende segment bent ingeschreven. Zodra je dit gecontroleerd hebt en het desbetreffende segment is geselecteerd, zal de aanvraag binnen enkele minuten zichtbaar zijn.

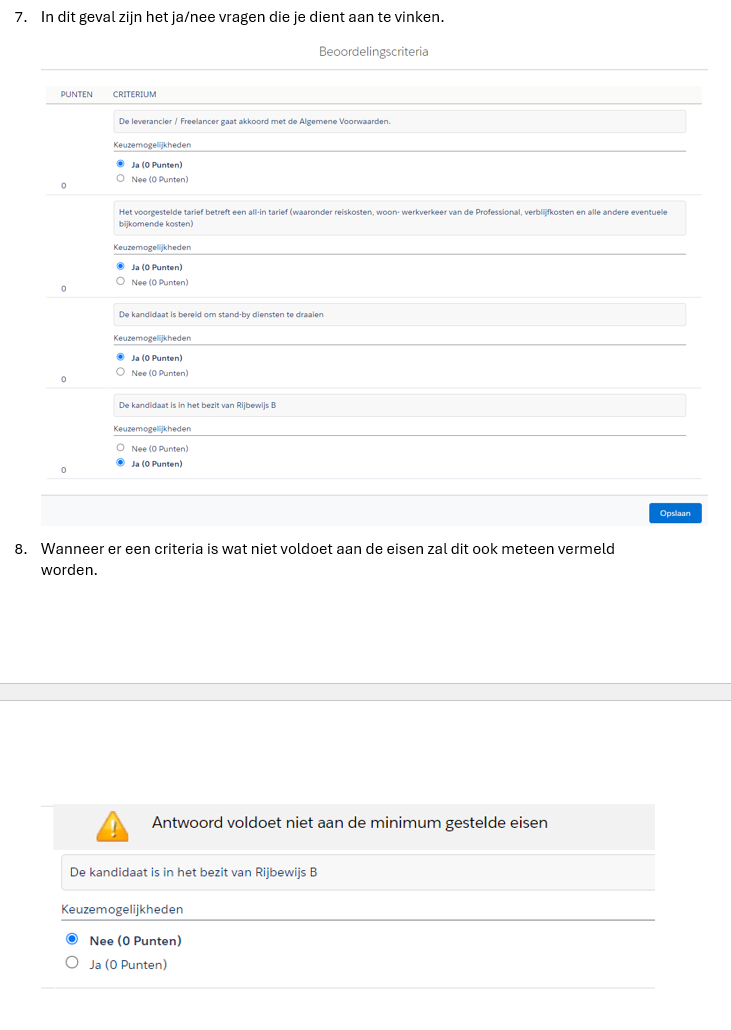

Elke aanvraag bevat beoordelingscriteria. Deze criteria heeft de Inhuurdesk met de opdrachtgever afgestemd. Het kan voorkomen dat het als leverancier of zzp’er niet mogelijk is om de beoordelingscriteria (gedeeltelijk) in te vullen. Dit komt omdat de Inhuurdesk heeft gekeken welke informatie de leverancier of zzp’er zelf dient in te vullen (wat bijvoorbeeld niet in een cv terug te vinden is) en wat de Inhuurdesk zelf kan beoordelen (wat op een cv aanwezig is).

Als leverancier of zzp’er kun je in jouw profiel de segmentvoorkeuren aangeven. Dit houdt in dat je alleen aanvragen ontvangt die gedistribueerd worden onder dat segment. Dit om te voorkomen dat je ongewenste e-mail ontvangt. Hoe je dit zelf kunt beheren lees je hieronder.

Het systeem neemt automatisch informatie over vanuit het cv en leest dit vervolgens in. Het kan voorkomen dat het systeem dit niet naar volledigheid doet. De Inhuurdesk beoordeelt de kandidaat aan de hand van het cv zelf. Dit om te voorkomen dat er informatie mist.

Elke opdrachtgever heeft een eigen Inhuurdesk landingspagina waarop alle aanvragen van de opdrachtgever staan. Daarnaast worden de aanvragen per segment gedistribueerd. Dit betekent dat alleen de leveranciers en zzp’ers die zich in hebben geschreven op dat segment de aanvragen zullen ontvangen. De segmentinschrijvingen kun je beheren in het leveranciersprofiel. Wanneer je ingeschreven staat op het desbetreffende segment ontvang je een e-mail wanneer de opdrachtgever een aanvraag heeft gedistribueerd.

Sommige van onze opdrachtgevers werken met een Dynamisch Aankoop Systeem, hierna genoemd DAS. Indien je hier meer over wilt weten, lees dan meer onder het kopje Dynamisch Aankoop Systeem.

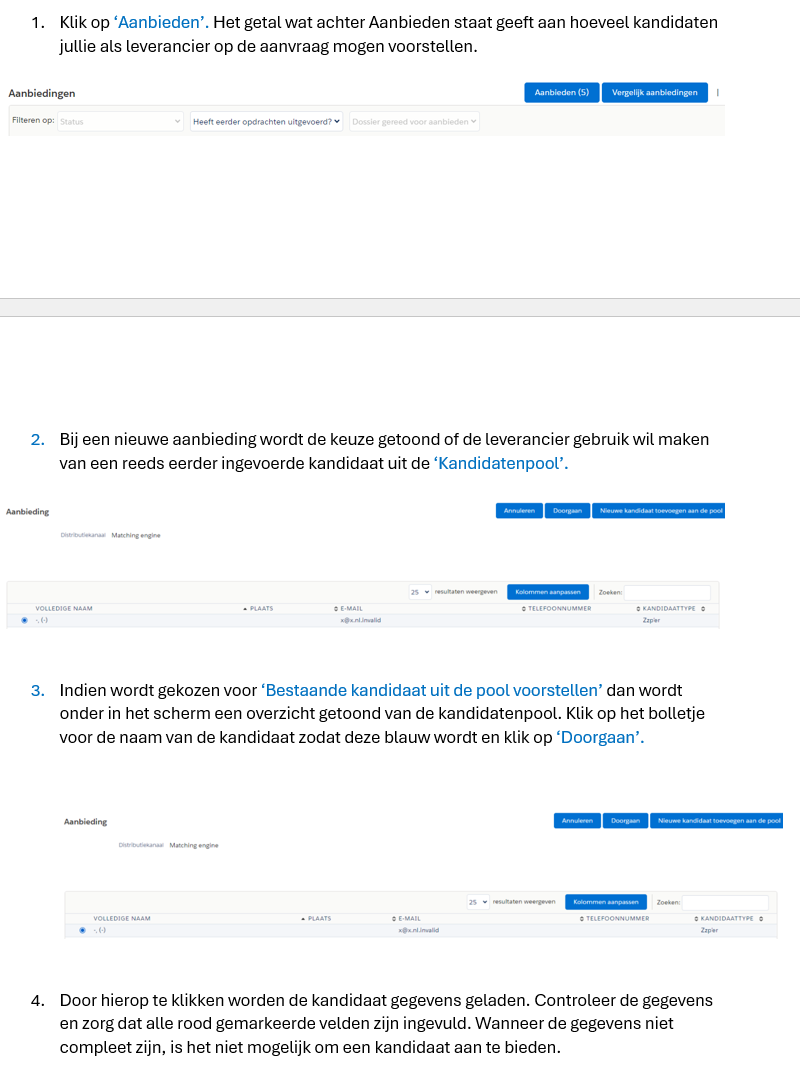

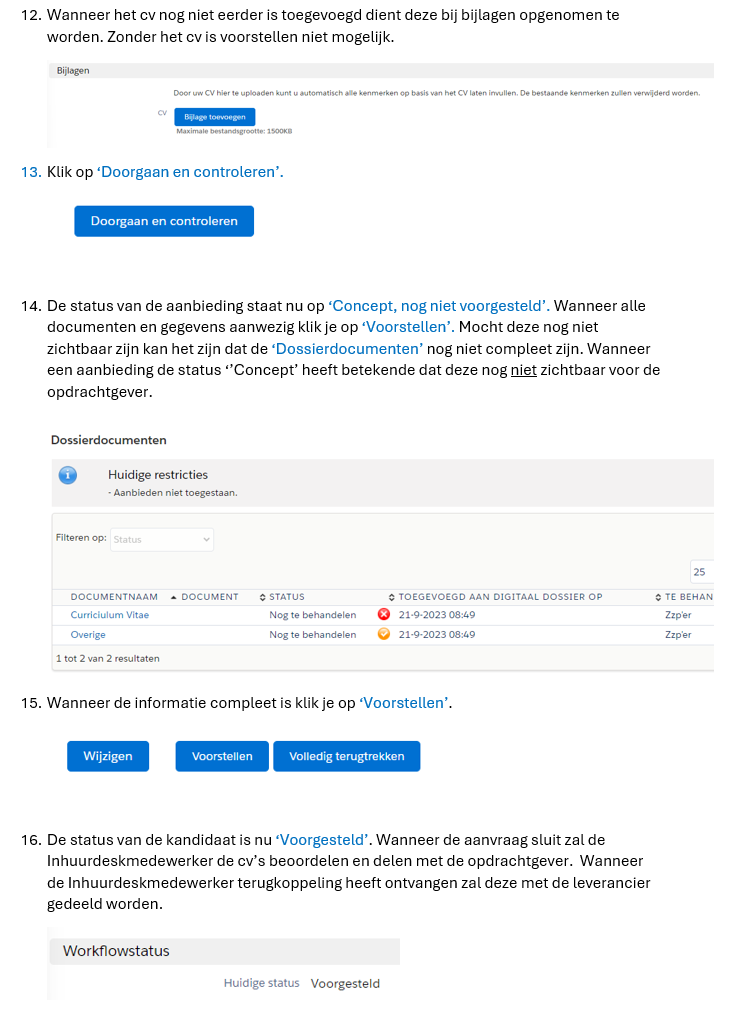

Ik kan geen voorstel doen omdat het cv niet geüpload is (wel bij de kandidaat, niet in het voorstel)

Zodra je een kandidaat wilt voorstellen op een aanvraag dient ten allen tijde het cv aanwezig te zijn. Dit is ook het geval als je een kandidaat al eerder met cv hebt toegevoegd aan de kandidatenpool. Controleer daarom altijd voordat je op Voorstellen drukt of het cv aanwezig is. Het systeem geeft ook een melding dat het aanbieden nog niet is toegestaan.

Zodra je een kandidaat hebt voorgesteld op een aanvraag heeft de kandidaat de status “Voorgesteld”. Zodra de Inhuurdesk hier meer informatie over heeft, zullen ze dit in de aanvraag verwerken en wijzigt de status. De leverancier en/of zzp’er zal een e-mail ontvangen over de statuswijziging. Er zijn verschillende statussen:

- Voorgesteld: de kandidaat is voorgesteld in de Inhuurdesk

- Ingediend bij klant: de kandidaat is voorgesteld bij de opdrachtgever

- Reserve: de opdrachtgever wil de kandidaat nog niet afwijzen en zal later terugkomen met verdere informatie

- Afgewezen: de opdrachtgever heeft geen interesse in de kandidaat

- Geaccepteerd: de opdrachtgever wil de kandidaat graag aannemen

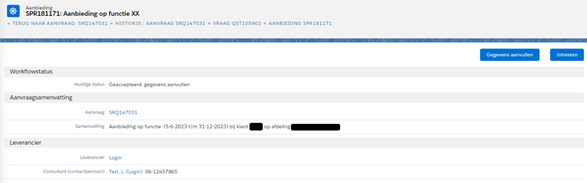

Wanneer jouw kandidaat geaccepteerd is, word je hierover geïnformeerd door de Inhuurdesk. Je ontvangt een e-mail met daarin een link naar de kandidaat. Voordat de Inhuurdesk een opdracht en opdrachtbevestiging kan opmaken, dienen er een aantal gegevens aangevuld te worden.

Wanneer je in de kandidaatskaart zit (aangegeven met een SPR-nummer) klik je rechts bovenin op “Gegevens aanvullen”. Zorg dat alle velden die zijn gemarkeerd met een rode streep zijn ingevuld. Zodra alle gegevens aanwezig zijn klik dan op “Volledig ingevuld aanbieden”. Wanneer je nog niet beschikt over alle gegevens klik dan op “Alleen opslaan”. Later wanneer alle gegevens bekend zijn, kan je de rest van de gegeven invullen en daarna volledig aanbieden.

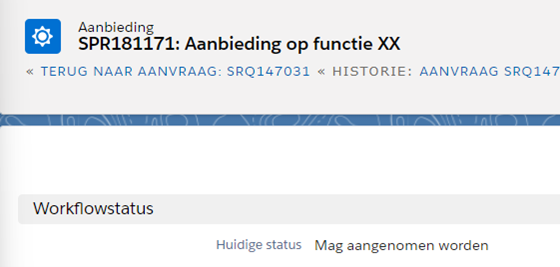

Nadat de kandidaat volledig is aangeboden, verandert de status naar “Mag aangenomen worden”. De Inhuurdeskmedewerker zal de opdracht van de kandidaat opmaken en de leverancier hierover informeren.

In de aanvraag zelf is een mogelijkheid om vragen te stellen over de openstaande aanvraag. Deze vind je in de aanvraag als je naar beneden scrolt onder de sectie ‘Vragen’ en klik vervolgens op ‘Nieuwe vraag’.

Nadat je hebt geklikt op ’Nieuwe vraag’ kunt je jouw vraag stellen over de betreffende aanvraag waarna je klikt op “Verzenden”. Na het verzenden van de vraag ontvangt de Inhuurdesk deze en zal deze (eventueel met de Opdrachtgever) beantwoorden. Het antwoord vind je terug in de aanvraag en is dan ook beschikbaar voor andere potentiële opdrachtnemers. Je ontvangt van het antwoord ook een mailnotificatie.

Indien de termijn voor het indienen van aanbiedingen is verstreken, kun je geen kandidaten meer indienen. Wij kunnen hier helaas geen uitzondering op maken.

Bij de opdrachtinformatie tref je een planning met daarin de datum van het sluiten van de aanvraag. Na het sluiten van de aanvraag zal de Inhuurdesk alle aanbiedingen beoordelen. Een selectie hiervan zal worden ingediend bij de opdrachtgever en een selectie zal op reserve worden gezet. Je wordt via mail op de hoogte gebracht van elke statuswijziging.

Alle gunningen worden openbaar gepubliceerd op de Inhuurdesk website van de aanbestedingplichtige opdrachtgevers.

Na gunning wordt de opdracht in de digitale omgeving van de Inhuurdesk ingevoerd. Je dient de opdracht online te accepteren en eventuele vereiste documenten te uploaden en/of voorwaarden te accepteren.

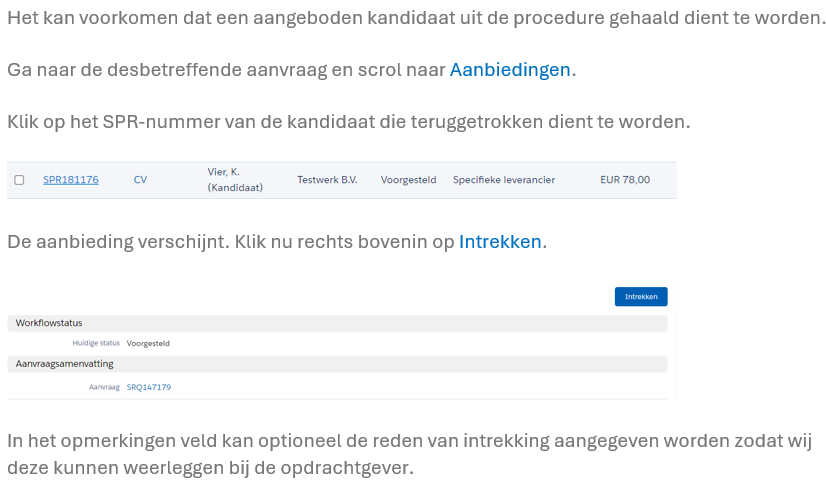

Hieronder vind je de stappen om een kandidaat aan te bieden:

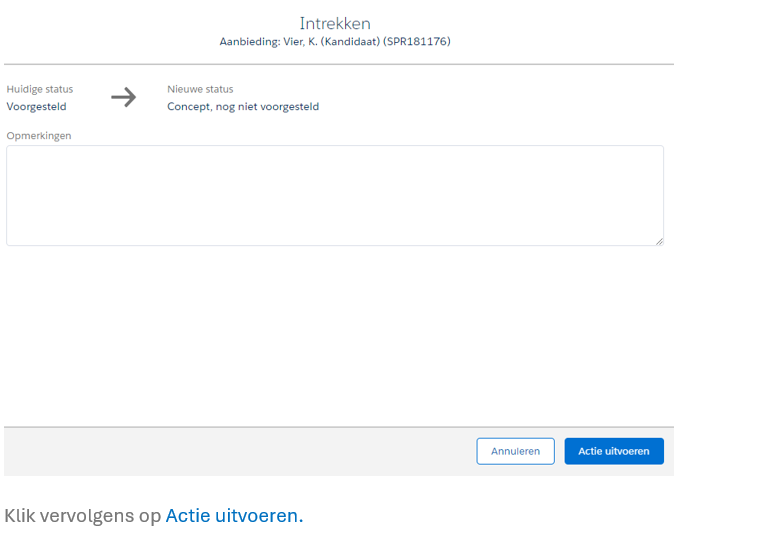

De kandidaten kunnen ten allen tijde teruggetrokken worden. Let er echter wel op als dit gebeurt na de sluitingsdatum dat je de Inhuurdesk ook over informeert zodat zij dit kunnen weerleggen bij de opdrachtgever.

De status van de kandidaat verandert van “Voorgesteld” naar “Concept, nog niet voorgesteld” of “Ingetrokken”. Hieruit blijkt dat de kandidaat niet meer voorgesteld is. De benoeming hiervan hangt af per opdrachtgever.

Zodra een zzp’er door een leverancier wordt aangeboden in het systeem is de kandidaat in het VMS geen zzp’er meer. Dit is alleen het geval wanneer de kandidaat zichzelf aanbiedt zonder tussenkomst van een leverancier. Dit is noodzakelijk voor de facturatie, deze is bestemd voor de leverancier en niet voor de zzp’er. In de aanbieding kun je (indien nodig) bij “Type flexkracht” aangeven dat het om een doorleenconstructie gaat.

- Flexmedewerker: u bent de formele werkgever of leent een medewerker door die elders in loondienst is. De opdrachtbevestiging wordt door de leverancier behandeld. De ingehuurde medewerker heeft geen inzage in de opdrachtbevestiging of tarieven.

- Zzp’er: de medewerker is een zelfstandige zonder personeel. Hierbij maakt het niet uit of de relatie tussen klant en zzp’er direct of indirect is. De ingehuurde persoon is zelf verantwoordelijk voor de opdrachtbevestiging en kan de tarieven inzien.

Zodra er een aanvraag is gedistribueerd, hebben leveranciers en zzp’ers een vooraf bepaalde periode de tijd om een kandidaat aan te bieden. In deze periode hebben zowel de leverancier als zzp’er de tijd om in het portaal vragen met betrekking tot de aanvraag te stellen.

Zodra de aanvraag is gesloten, beoordeelt de Inhuurdesk samen met de opdrachtgever de aangeboden kandidaten. De opdrachtgever laat aan de Inhuurdesk weten welke kandidaten zij willen uitnodigen voor een intakegesprek en welke kandidaten direct afvallen. Deze kandidaten worden direct afgewezen. Ook kan het zijn dat de opdrachtgever kandidaten niet direct wil afwijzen, waarna de kandidaat wordt op “Reserve” wordt gezet. Mochten de kandidaten die als eerste op gesprek mogen toch niet voldoen, kunnen de kandidaten die op “Reserve” staan alsnog uitgenodigd worden. Zodra de status van de kandidaat verandert in het systeem, wordt de leverancier/zzp’er hierover geïnformeerd per mail.

Nadat het intakegesprek heeft plaatsgevonden, zal de opdrachtgever aan de Inhuurdesk laten weten welke kandidaat/kandidaten zij graag willen aannemen en welke kandidaat/kandidaten het helaas niet geworden zijn. De Inhuurdesk verwerkt dit in het systeem en neemt contact op met de desbetreffende leverancier/zzp’er voor het verdere proces.

Opdrachten en Wijzigingsverzoeken

Wanneer je een opdracht zoekt, log je eerst in op de Inhuurdesk pagina (www.inhuurdesk.nl).

Ga vervolgens naar het tabblad Opdrachten. Aan de rechterkant verschijnt een filter menu. Controleer de filters. Dit kan er namelijk voor zorgen dat de opdracht niet zichtbaar is als deze fout staan ingesteld.

Vul nu rechtsboven in de naam van de voor- of achternaam van de kandidaat in.

Het kan voorkomen dat er tijdens een opdracht iets gewijzigd wordt. Zodra dit gebeurt, zul je hierover een bericht ontvangen. Wijzigingen die betrekking hebben tot het contract dienen wederom vastgelegd te worden in een nieuwe opdrachtbevestiging. Hierover ontvangt de leverancier of zzp’er een e-mail met daarin het verzoek de nieuwe opdrachtbevestiging te controleren en te accorderen. Mochten er vragen zijn omtrent de nieuwe opdrachtbevesting dan kan er contact opgenomen worden met de Inhuurdesk.

Wanneer je ingelogd bent in het Inhuurdeskportaal vind je onder het tabje “Opdrachten” de “Wijzigingsverzoeken” terug. Als je klikt “Wijzigingsverzoeken” verschijnt er een lijst met de wijzigingsverzoeken die gedaan zijn met betrekking tot jouw kandidaat.

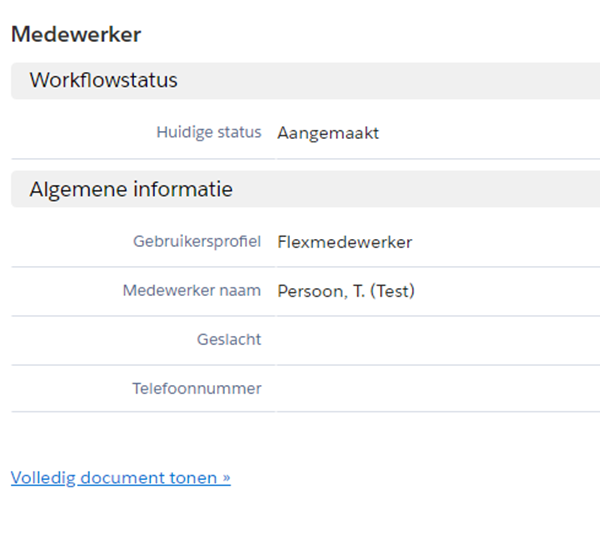

De NAW-gegevens van de kandidaat worden vastgelegd in de medewerkerkaart. Je kunt deze als volgt terugvinden.

Log in op de Inhuurdesk via www.inhuurdesk.nl. Ga naar het tabblad “Opdrachten” en selecteer vervolgens de desbetreffende opdracht. Klik daar op de naam van de medewerker. Je ziet eerst maar een klein gedeelte van de gegevens van de kandidaat. Zodra je op “Volledig document tonen” klikt, komen de rest van de gegevens naar voren.

Ga naar de desbetreffende opdracht via de link in de e-mail of log in op de Inhuurdesk. Ga naar de opdracht vanuit je taken op de hoofdpagina of klik op “Opdrachten” en filter op de status. Rechtsboven zie je een button staan waarmee je de opdracht kunt goedkeuren. Controleer de opdracht nauwkeurig alvorens het goedkeuren.

Het contract is de opdrachtbevestiging die in het digitaal dossier te zien zal zijn zodra de opdracht door de (eventuele) goedkeuring heen is.

Zodra de inhuurdesk de opdracht heeft aangemaakt, dient deze eerst intern door de opdrachtgever goedgekeurd te worden. Wanneer dit gedaan is, ontvangt de leverancier een e-mail met daarin een link om de opdracht goed te keuren. Hierna zal de status van de opdracht definitief worden.

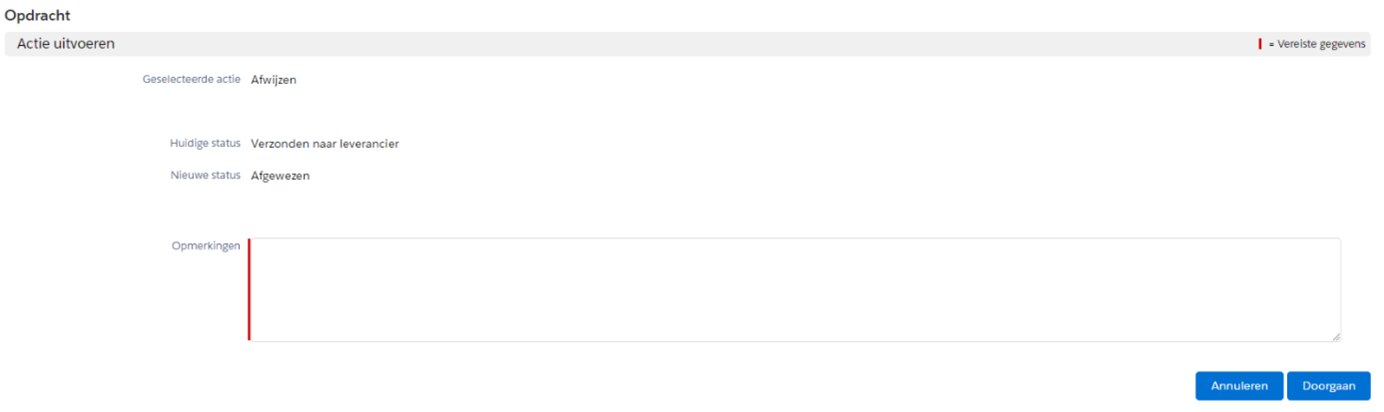

Indien je het niet eens bent met de opdracht kun je het ‘afwijzen’. Je wordt gevraagd een reden op te geven. De Inhuurdesk ontvangt een bericht van de afwijzing en zal deze in behandeling nemen en met de opdrachtgever afstemming zoeken. Na een eventuele aanpassing zal de opdracht opnieuw bij je aangeboden worden.

Dit kunt je op twee manieren doen:

- Je ontvangt vanuit Salesforce een e-mail met daarin de link waarin je wordt gewezen op het goedkeuren van een wijzigingsverzoek. Je klikt op de link en logt in met de inlogcodes om bij het desbetreffende wijzigingsverzoek te komen.

- Op de startpagina in de Inhuurdesk is een overzicht in jouw takenlijst met daarin acties die je dient op te pakken. Klik op de betreffende taak om bij het wijzigingsverzoek te komen.

Neem contact op met de Inhuurdesk om de wijziging kenbaar te maken. Zij zullen dit dan verder met de opdrachtgever oppakken. Zodra het wijzigingsverzoek intern bij de klant is goedgekeurd ontvang je daar bericht van.

Digitaal dossier

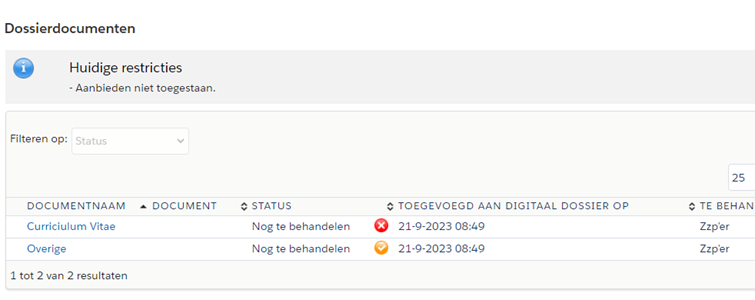

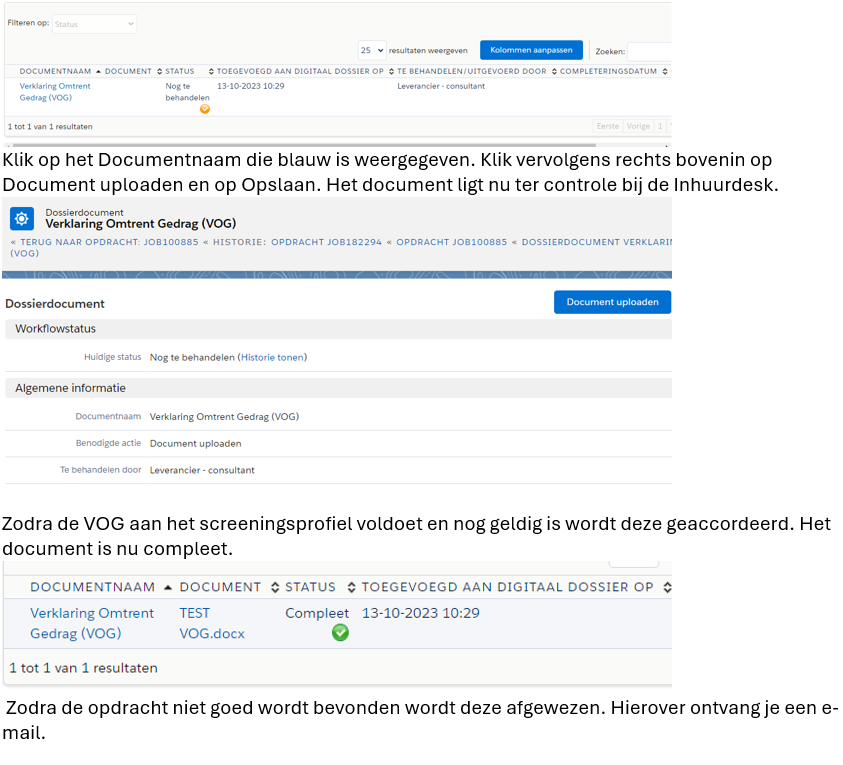

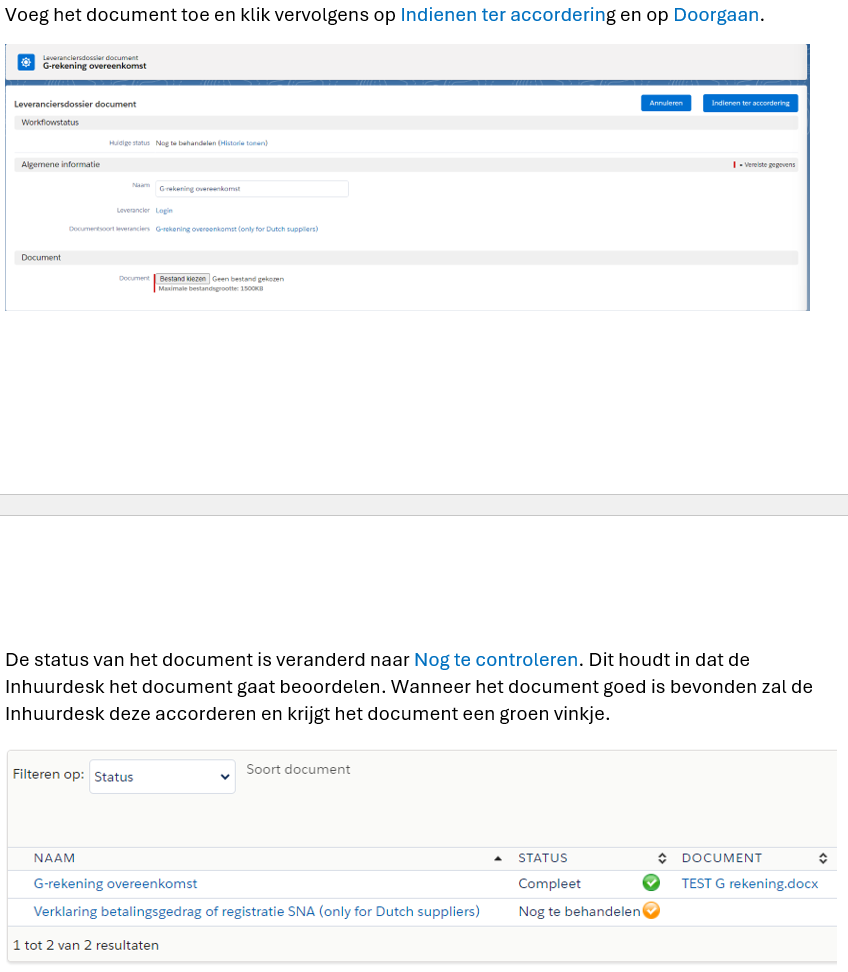

Wanneer een document toegevoegd dient te worden in een dossier ontvang je hier een e-mail over. In de opdracht, onder het tabje “Dossierdocumenten”, worden de documenten gewaarborgd. Als je een document toe wil voegen, in dit geval een VOG, ziet het er als volgt uit.

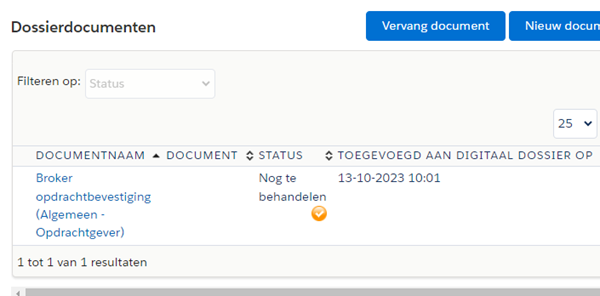

Zodra een opdracht is opgemaakt en akkoord is bevonden, wordt de opdracht voorzien van een opdrachtbevestiging. De opdrachtbevestiging is terug te vinden in de opdracht zelf onder “Dossierdocumenten”, zoals je hieronder in het voorbeeld kan zien.

Zowel een opdrachtgever als een leverancier/zzp’er hebben een eigen dossier. Dit zijn verschillende plekken waar diverse documenten worden gewaarborgd.

De leverancier/zzp’er heeft een eigen kaart waarin de gegevens van de organisatie worden gewaarborgd, o.a. de financiële gegevens voor de uitbetaling. Daarnaast moeten hierin een aantal documenten aanwezig zijn, zoals een uittreksel van de KvK. Zodra deze informatie incompleet is, is facturatie en/ of uitbetaling niet mogelijk.

Daarnaast heeft elke kandidaat voor elke opdracht die hij/zij uitvoert een eigen opdrachtdossier. In dit dossier wordt o.a. de opdrachtbevestiging gewaarborgd. Daarnaast is het per opdrachtgever afhankelijk welke verdere documenten hierin staan.

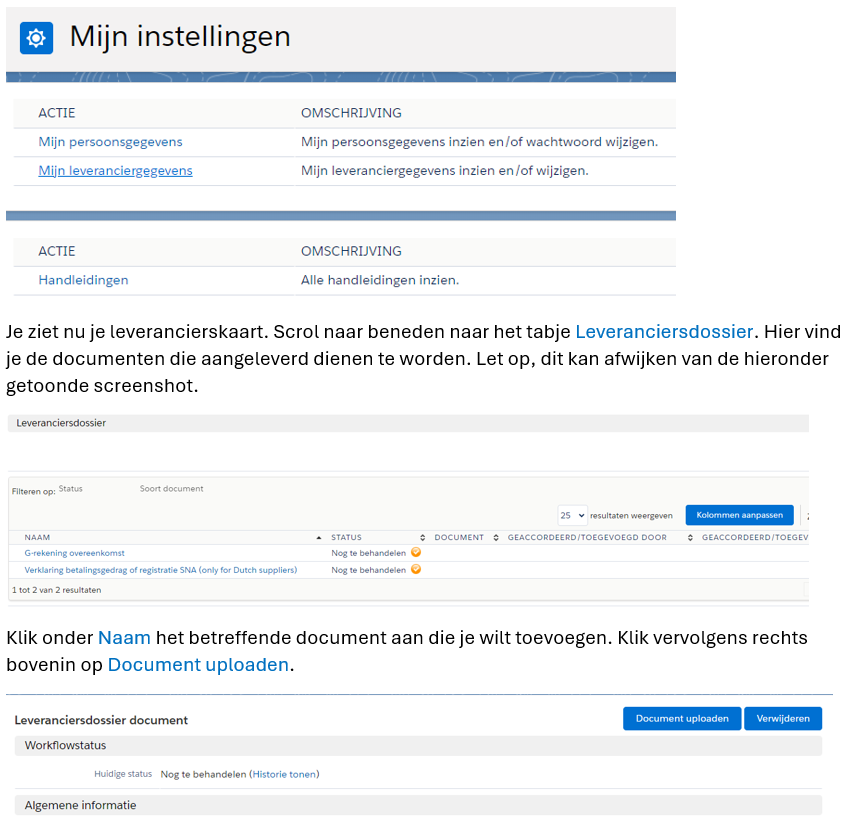

Wanneer je je als leverancier aanmeldt, dien je een aantal documenten aan te leveren, welke vervolgens worden getoond in jouw leveranciersdossier. Dit zijn onder andere:

- Goedkeuren van Gebruikersvoorwaarden Inhuurdesk – Terms and Use Hiring Desk

- Uploaden van Uittreksel Kamer van Koophandel

- Uploaden van Verklaring betalingsgedrag of registratie SNA

Wanneer deze documenten aangeleverd zijn, zal dit ter controle worden aangeboden bij de Inhuurdesk. Wanneer de documenten akkoord zijn bevonden, wordt dit aangegeven met een groen vinkje onder “Status”.

Hieronder zie je de stappen om in het leveranciersdossier te komen en documenten te uploaden.

Zodra de Inhuurdesk het document niet goed of incompleet bevindt, zal het document afgewezen worden. Hierover ontvang je een e-mail met daarin de reden van afwijzing.

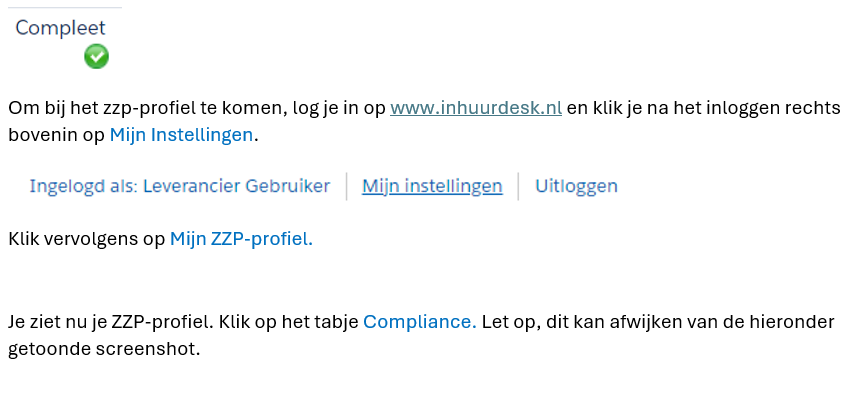

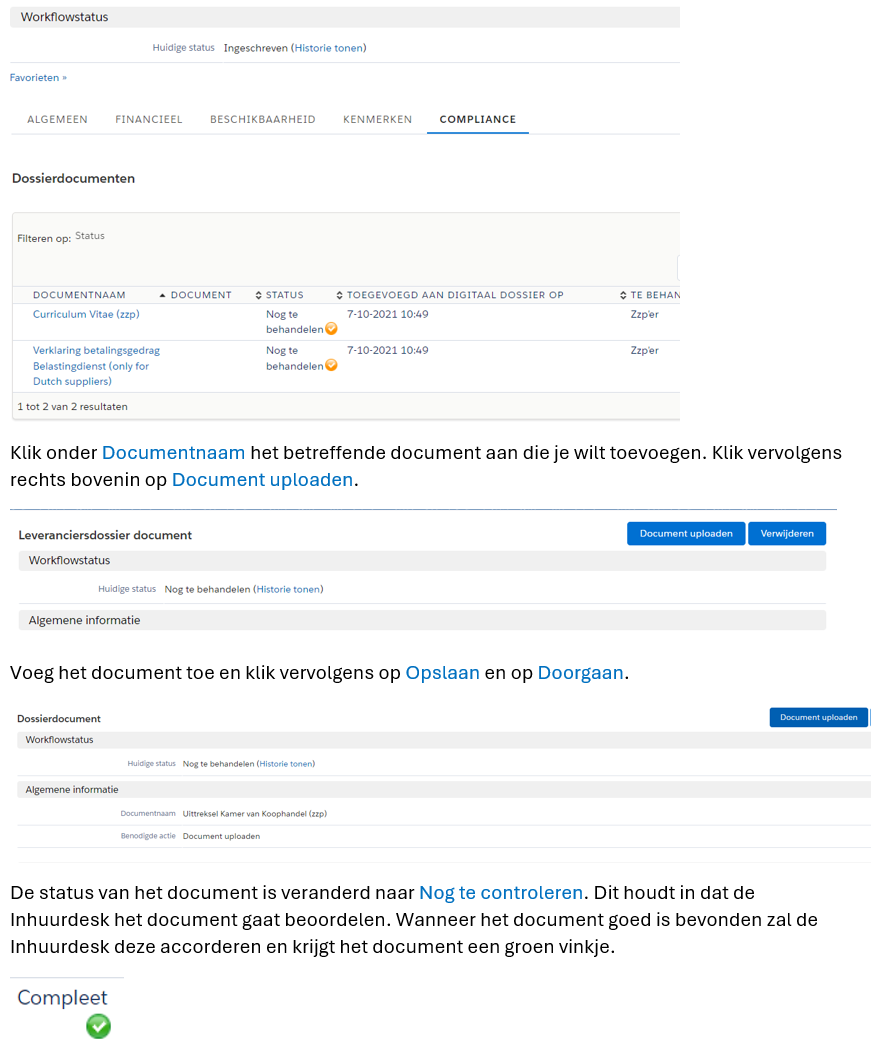

Wanneer je je als zzp’er aanmeldt, dien je een aantal documenten aan te leveren, welke vervolgens worden getoond in jouw zzp-profiel. Dit is onder andere een Uittreksel Kamer van Koophandel.

Wanneer de documenten aangeleverd zijn, worden deze ter controle aangeboden bij de Inhuurdesk. Wanneer de documenten akkoord zijn bevonden zal dit aangegeven worden met een groen vinkje onder “Status”. Hieronder zie je de stappen om documenten te uploaden.

Zodra de Inhuurdesk het document niet goed of incompleet bevindt, zal het document afgewezen worden. Hierover ontvang je een e-mail met daarin de reden van afwijzing.

Het digitaal dossier maakt onderdeel uit van de compliancy. In de dossiers zijn documenten opgenomen die met de opdrachtgever zijn afgestemd. Afhankelijk van het soort document dien je het goed te keuren, ofwel dat het ter kennisgeving is opgenomen.

Let op: bepaalde documenten dienen bij sommige opdrachtgevers goedgekeurd te worden alvorens er daadwerkelijk uren geschreven kunnen worden. Deze documenten onderscheiden zich van de rest met een rood kruisje.

Zowel vaste als externe medewerkers dienen een Verklaring Omtrent Gedrag (VOG) te overleggen. Echter, dit geldt niet bij elke opdrachtgever. Dit wordt in de aanvraag én in het digitale dossier van de opdracht benoemd. Voor externen geldt bij inhuur langer dan drie maanden dat een VOG is vereist.

Het kan zijn dat de kandidaat al beschikt over een VOG, echter dient de VOG wel te voldoen aan het juiste screeningsprofiel. Per opdrachtgever is het screeningsprofiel namelijk verschillend. Raadpleeg de Inhuurdesk omtrent het juiste screeningsprofiel. In sommige gevallen kan de Inhuurdesk de VOG aanvragen. Voor enkele functies is een VOG vereist voordat de werkzaamheden aanvangen. Hierover word je voor de start geïnformeerd. Voor de aanvraagprocedure bij je eigen gemeente dien je rekening te houden met een periode van 4 tot 6 weken.

Op de website van Justis kan extra informatie vinden omtrent de VOG, zoals de kosten. De kosten voor de VOG kunnen niet gedeclareerd worden bij de opdrachtgever en dienen door de leverancier of zzp’er gedragen te worden.

Uren en Facturen

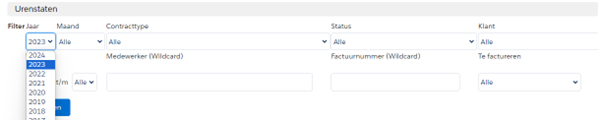

Het is mogelijk om de urenstaten in het verleden te bekijken. Het niet kunnen zien van de urenstaten heeft te maken met een filter. Er wordt standaard gefilterd op het huidige jaar. Mocht het dus voorkomen dat er naar de urenstaten van het voorgaande jaar gekeken moet worden, dan dien je de filter om te zetten naar het desbetreffende jaar.

Gewerkte uren (en declaraties) moeten wekelijks worden geregistreerd. Dit wordt gedaan door de ingehuurde medewerker. Geregistreerde uren moeten door de leidinggevende worden goedgekeurd alvorens deze kunnen worden gefactureerd.

Urenstaten worden wekelijks automatisch klaargezet. Indien je – in welk geval dan ook – zelf een urenstaat wilt aanmaken, kan dat als volgt:

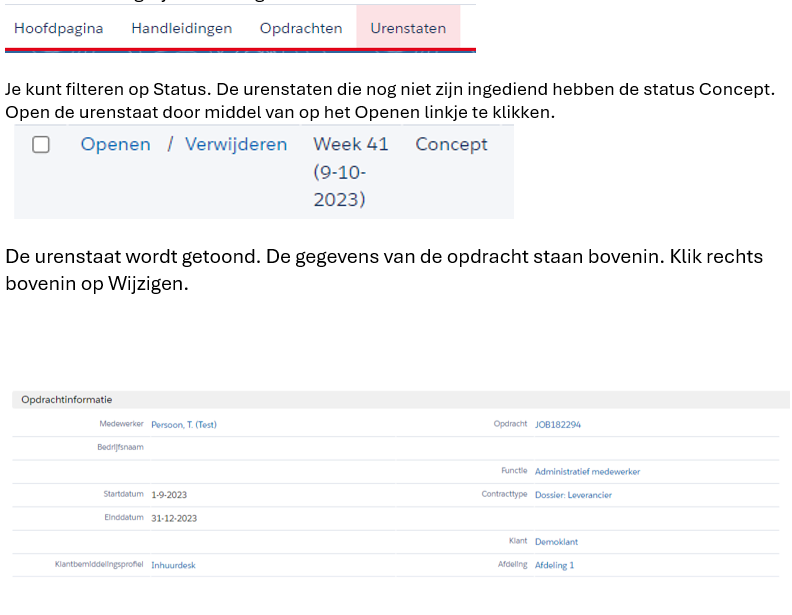

Ga naar het tabblad “Urenstaten”. Alle urenstaten die reeds aanwezig zijn, worden hier getoond. Met de knop “Maak een nieuwe urenstaat” kun je vervolgens een nieuwe urenstaat aanmaken.

Let op: Indien je een bestaande urenstaat wilt kopiëren omdat de nieuwe urenstaat hetzelfde zal zijn, kun je ook een bestaande urenstaat openen en kiezen voor “Kopieer urenstaat”.

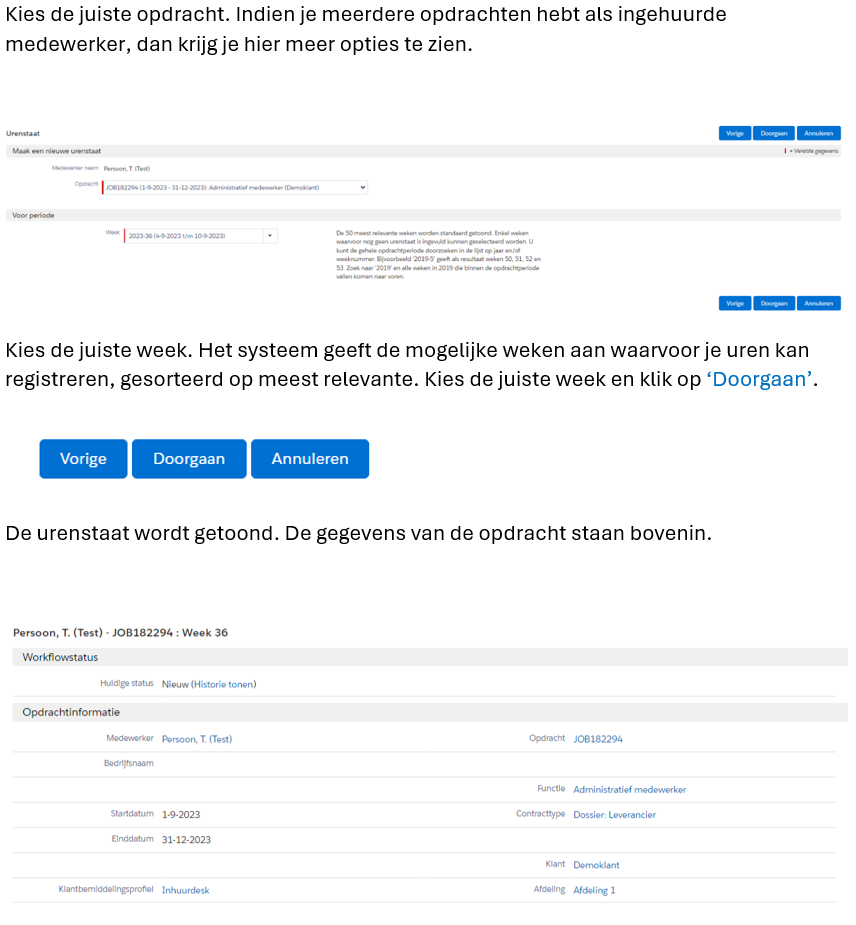

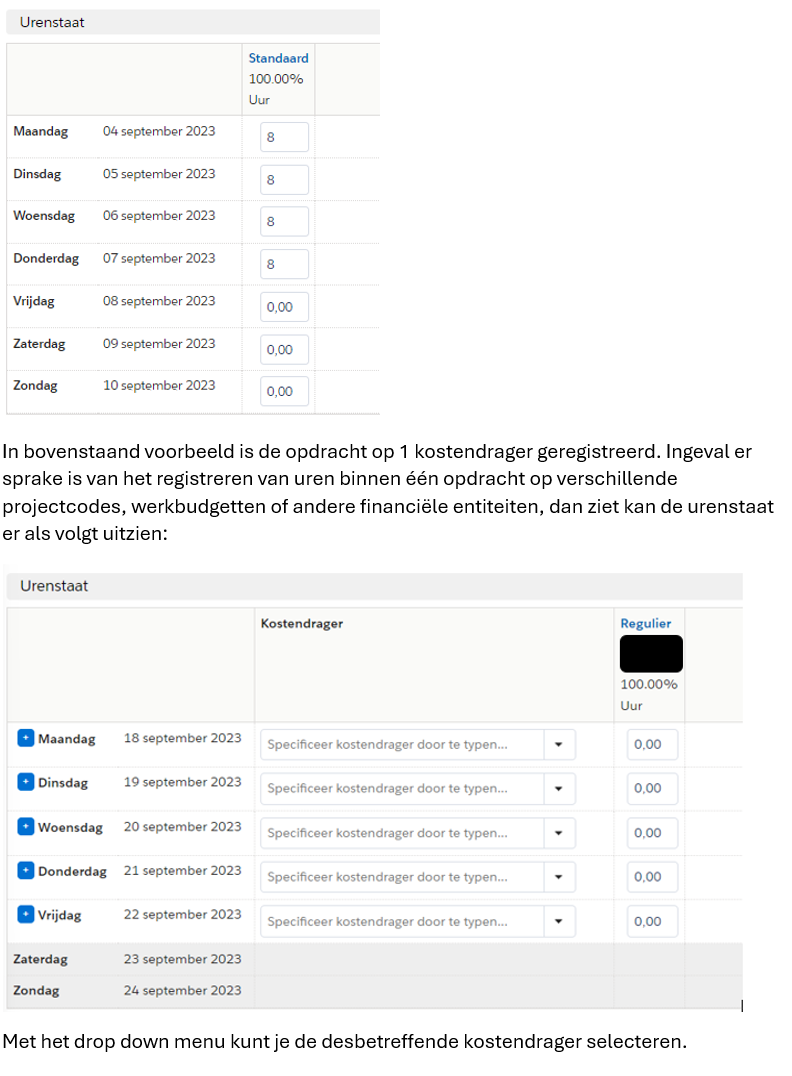

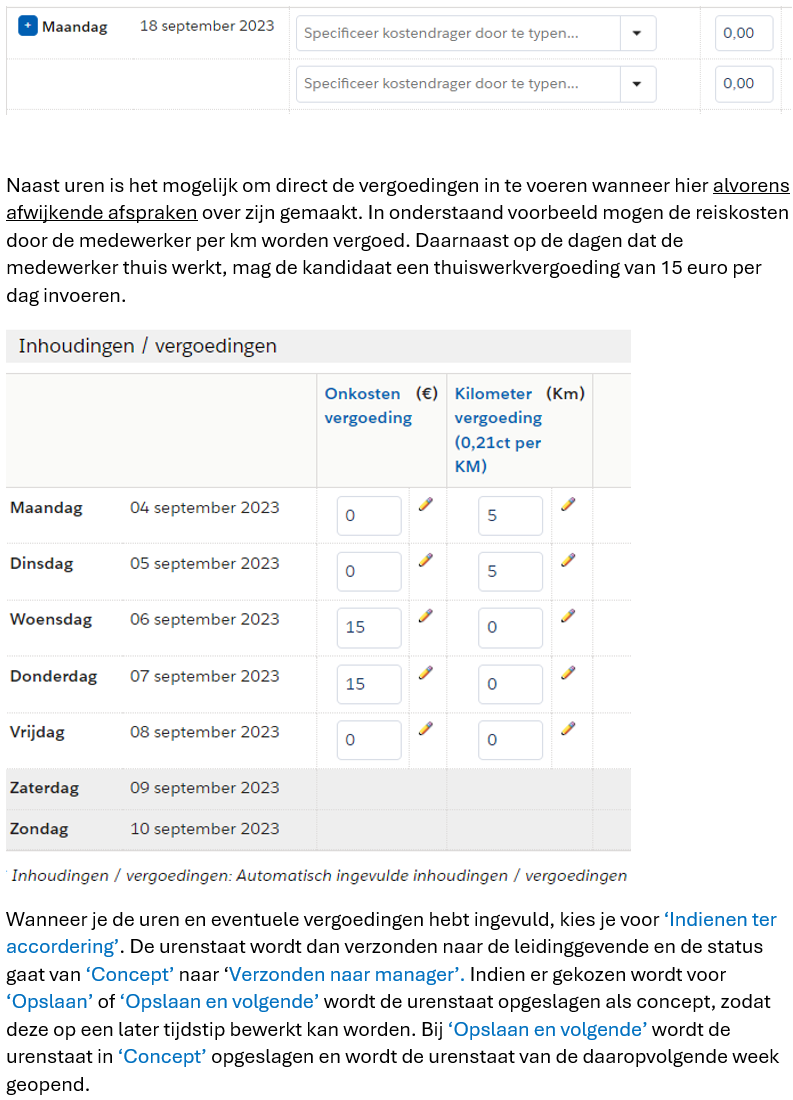

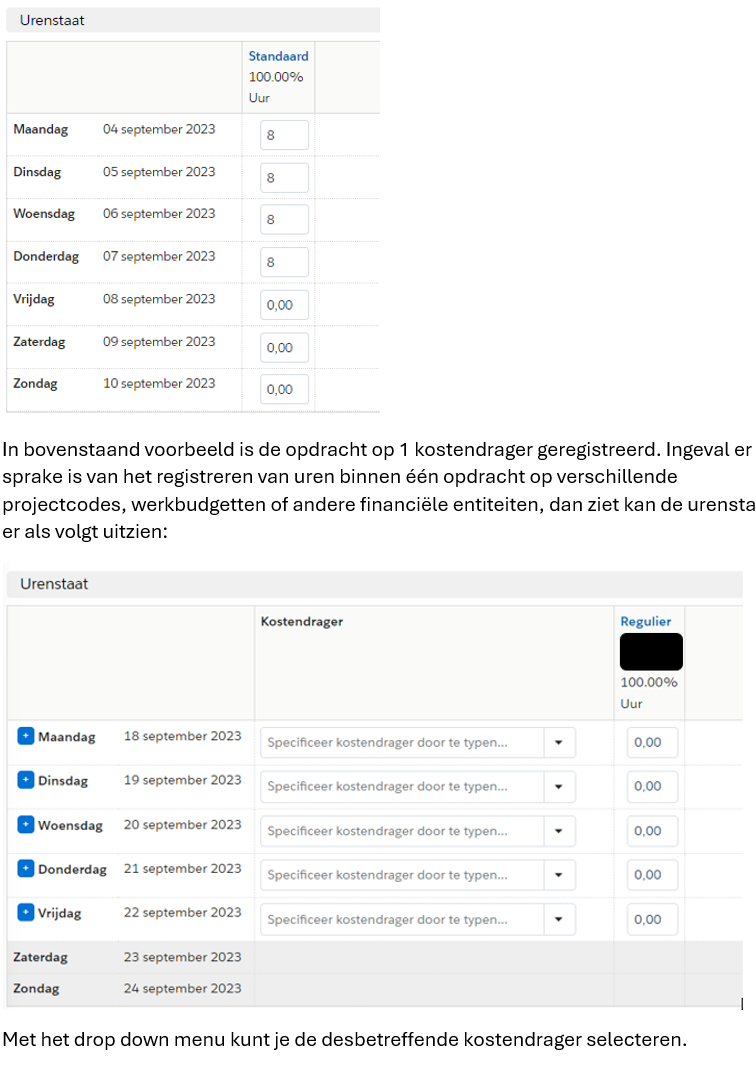

De status van de urenstaat is ‘Nieuw’. Alle beschikbare uur soorten worden getoond waarop de medewerker de uren mag indienen. Vul de uren in.

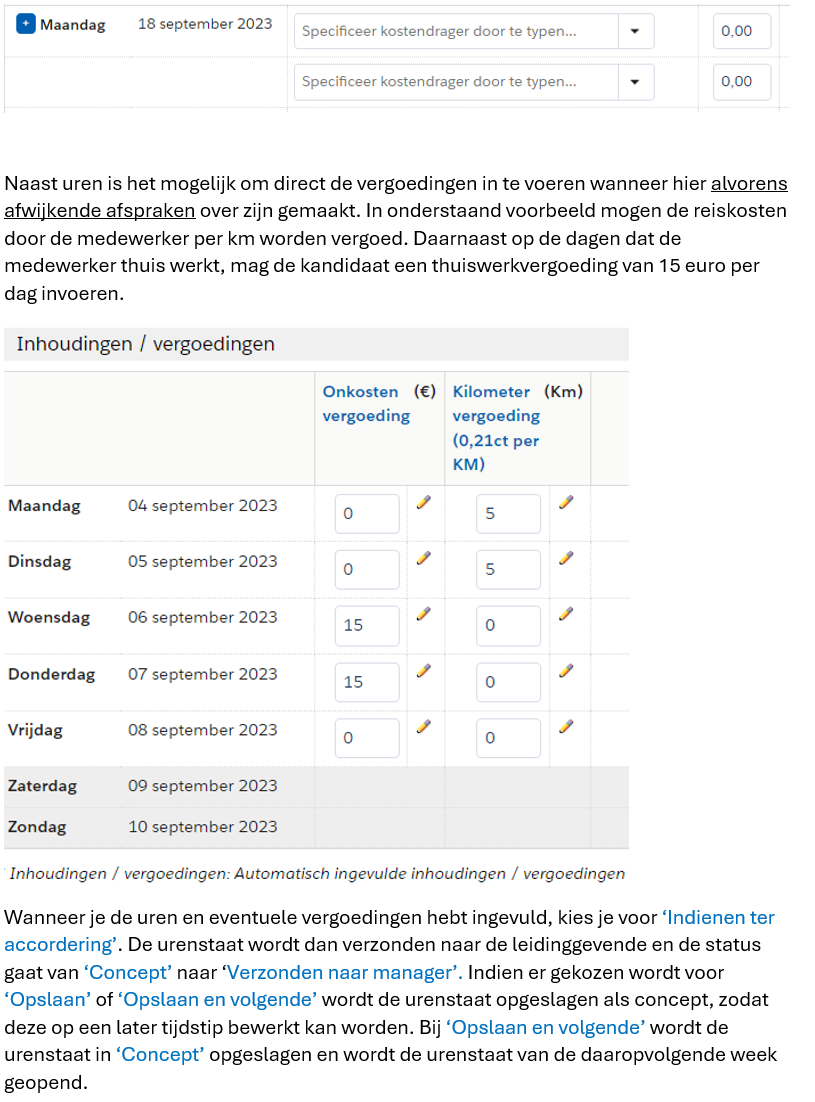

Het is hierbij mogelijk om per regel een additioneel financieel kenmerk toe te voegen. Daarnaast kun je met de knop ‘Extra regel’ (het blauwe plusje voor de dag) en extra regel toevoegen voor dezelfde dag.

Gewerkte uren (en declaraties) moeten wekelijks worden geregistreerd. Dit wordt gedaan door de ingehuurde medewerker. Geregistreerde uren moeten door de leidinggevende worden goedgekeurd, alvorens deze kunnen worden gefactureerd. Urenstaten worden wekelijks automatisch klaargezet. Hierover ontvangt de kandidaat een e-mail.

Volg de link naar de urenstaat. Een andere manier om bij de urenstaat te komen is door in te loggen via www.inhuurdesk.nl en te klikken op het tabblad Urenstaten. Alle urenstaten die reeds aanwezig zijn worden hier getoond.

De status van de urenstaat is Concept. Alle beschikbare uur soorten worden getoond waarop de medewerker de uren mag indienen.

Vul de uren in.

Het is hierbij mogelijk om per regel een additioneel financieel kenmerk toe te voegen. Daarnaast kun je met de knop ‘Extra regel’ (het blauwe plusje voor de dag) en extra regel toevoegen voor dezelfde dag.

Elke maand wordt aan de hand van de betaalkalender de factuur klaargezet. Per opdrachtgever is het verschillend wanneer dit moment plaatsvindt.

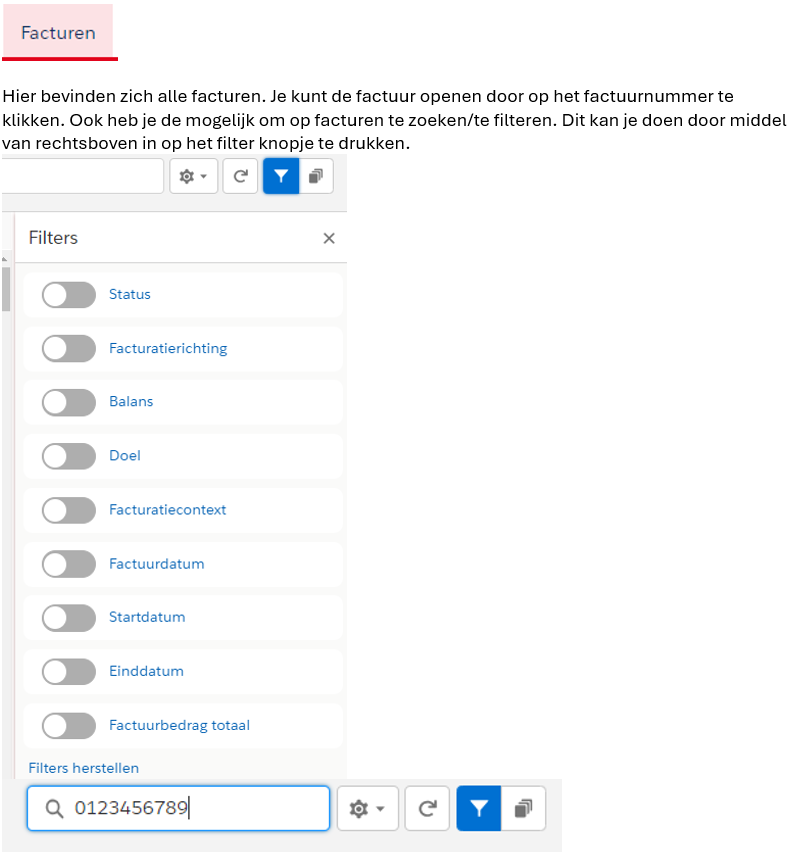

Om de facturen in te zien dien je eerst in te loggen op de Inhuurdesk via www.inhuurdesk.nl. Ga naar het tabblad “Facturen”.

Voor elke opdracht geldt er een fee. Per opdrachtgever is de hoogte van de fee verschillend. Daarnaast is het ook per opdrachtgever afhankelijk door wie de fee wordt gedragen: door de opdrachtgever zelf of door de leverancier/zzp’er. Dit is terug te vinden in de desbetreffende Inhuurvoorwaarden.

Mochten er vragen zijn omtrent de fee dan kan er contact opgenomen worden met de Inhuurdesk.

E-facturen

De applicatie genereert e-facturen. Alle gegevens die (conform de wet) nodig zijn op een e-factuur worden in de applicatie opgeslagen. De applicatiebeheerder kan de factuuropmaak van de PDF-documenten inrichten met behulp van mapping van gegevens. Hiermee worden PDF-documenten door het systeem opgemaakt die voldoen aan de eisen zoals de Belastingdienst die stelt. Desgewenst kunnen de gegenereerde PDF’s (e-facturen) door leverancier of klant worden opgeslagen in de eigen administratie.

Factuurvorm

De Inhuurdesk factureert op basis van reversed-billing. Dat betekent dat de Inhuurdesk de facturen aanmaakt op basis van de door de opdrachtgever geaccordeerde uren en vergoedingen en als kassier fungeert. Daarmee wordt bedoeld dat de Inhuurdesk het geld ophaalt bij de opdrachtgever en na ontvangst uitbetaalt aan de leverancier. Als leverancier hoef je slechts te controleren op juistheid en de voortgang te volgen.

Hieronder zetten we de processen rondom het betalen van de gewerkte en geaccordeerde uren voor je op een rij. Daarbij is het belangrijk dat je de afgesproken betaalkalender van de opdrachtgever (zie hieronder) volgt.

Proces facturen

Het reversed-billing proces werkt als volgt:

- De extern ingehuurde medewerker is verantwoordelijk voor het tijdig indienen van de gewerkte uren – al dan niet in het VMS Nétive of in het systeem van de klant.

- De inhurende manager is verantwoordelijk voor het tijdig goedkeuren van de ingediende uren.

- De goedgekeurde uren worden facturabel gesteld. Wanneer dit precies plaatsvindt, is terug te vinden in de betaalkalender van de desbetreffende opdrachtgever.

- De Inhuurdesk maakt de facturen op en zet deze klaar voor de klant, leverancier en zzp’er.

- Wanneer de facturen klaar staan, ontvangt de leverancier en/of zzp’er hier een e-mail notificatie over met een link naar de factuur.

- De leverancier en/of zzp’er heeft 72 uur de tijd om een eigen factuurnummer toe te voegen aan de factuur. Wanneer deze periode is verstreken, is dit niet meer mogelijk.

Hieronder zetten we de processen rondom het betalen van de gewerkte en geaccordeerde uren voor je op een rij. Daarbij is het belangrijk dat je de afgesproken betaalkalender van de opdrachtgever (zie hieronder) volgt. Afwijking van de tijdslijnen leidt namelijk tot vertraging van de betaling. Je speelt zelf een belangrijke rol in een tijdige uitbetaling.

Het is belangrijk dat je zorgt voor:

- Complete gegevens (e-facturatie + dossier) in het VMS-systeem van de Inhuurdesk.

- Tijdige registratie en goedkeuring van de gewerkte uren.

Ad 1. Complete gegevens (e-facturatie + dossier) in het VMS* systeem van de Inhuurdesk:

Een opdracht moet de status ‘definitief’ hebben bereikt. Dit betekent dat zowel de opdrachtgever (inhurende manager/budgethouder) als de leverancier/zzp’er beiden de opdracht (digitaal) moeten accepteren.

Het kandidaat- en opdrachtdossier moeten compleet zijn. Daarvoor moeten alle (door de opdrachtgever gevraagde) documenten zijn geaccepteerd en opgevoerd in het VMS-systeem én, waar nodig, op juistheid zijn beoordeeld door de Inhuurdesk.

Voor het opstellen van de e-facturen dienen alle financiële gegevens te zijn ingevuld. Zonder deze e-facturatiegegevens wordt er geen factuur aangemaakt en volgt er geen betaling. Benodigde gegevens zijn postcode, huisnummer, straatnaam, plaats, btw-nummer, facturatie contactpersoon, e-mailadres facturatie contactpersoon, bank naam en bank IBAN. De verplichte velden worden zichtbaar indien je de leverancier gegevens gaat wijzigen. De velden zijn gemarkeerd met een blauwe ‘|’.

Het leveranciersdossier moet compleet zijn (ook van toepassing voor zzp’ers). Het Uittreksel van de Kamer van Koophandel (KvK) en documenten zoals een Verklaring betalingsgedrag moeten zijn opgevoerd én goedgekeurd door de Inhuurdesk.

Ad 2. Tijdige registratie en goedkeuring van de gewerkte uren:

Als de opdracht is begonnen, moeten de uren worden geregistreerd en goedgekeurd voordat er een factuur kan worden opgemaakt. Als externe medewerker ben je verantwoordelijk dat de gewerkte uren wekelijks worden geregistreerd en ter goedkeuring worden aangeboden aan de manager. De inhurende manager van de opdrachtgever is verantwoordelijk dat de geregistreerde uren tijdig worden goedgekeurd.

Facturatie

Alleen de uren die zijn goedgekeurd, worden conform de betaalkalender maandelijks gefactureerd (mits natuurlijk de digitale dossiers op orde zijn). Urenstaten die te laat de status ‘Verzonden naar leverancier’ bereiken, worden pas met de eerstvolgende factuurronde (dus een maand later) meegenomen. Tussentijdse facturatie is helaas niet mogelijk.

Je ontvangt als leverancier/zzp’er een automatisch gegenereerde email wanneer de factuur is aangemaakt. Je bent dan in de gelegenheid de factuur te controleren en gedurende 72 uur is het mogelijk indien gewenst een eigen factuurnummer in te voeren. Dit om een koppeling met de eigen administratie te vergemakkelijken. Wijzig je niet binnen 72 uur het factuurnummer, dan wordt het automatisch gegenereerde factuurnummer gebruikt om het facturatie- en betalingsproces geen vertraging te laten oplopen.

Na ontvangst van de facturen betaalt de opdrachtgever binnen de afgesproken betaaltermijn. Betaling van leveranciers/zzp’ers kan alleen plaatsvinden ná ontvangst van de verschuldigde bedragen van de opdrachtgever door de Inhuurdesk. Afhankelijk van de in de inhuurvoorwaarden afgesproken termijn betaalt de Inhuurdesk binnen 2 tot 5 werkdagen na ontvangst van de betaling van de opdrachtgever uit aan de leverancier/zzp’er.

Samengevat: In de eerste dagen na afsluiting van een maand vindt facturatie plaats, conform de betaalkalender (zie kopje “Betaalkalender”). Pas na betaling van de opdrachtgever aan de Inhuurdesk, worden leveranciers/zzp’ers betaald door de Inhuurdesk.

Let op: Afwijkingen van het hier beschreven proces is niet mogelijk. Door een leverancier/zzp’er zelfgemaakte facturen worden NIET in behandeling genomen. Je ontvangt hiervan GEEN bericht of notificatie.

*VMS = Vendor Management System (applicatie)

In overleg met elke opdrachtgever wordt een betaalkalender gehanteerd. Deze betaalkalenders vind je terug onder de supportpagina op de Inhuurdesk portaal van de betreffende opdrachtgever.

Raadpleeg deze om de juiste Inhuurdesk portaal te vinden

Wanneer de uren nog niet zijn gefactureerd, kan de urenstaat gewijzigd worden. Ga naar de desbetreffende urenstaat en klik op “Wijzigen”.

De ‘waarschuwing’ die je vervolgens ziet, geeft aan dat de gewijzigde urenstaat opnieuw ter accordering naar uw opdrachtgever zal worden verstuurd. Klik op ‘Doorgaan’ als je het daar mee eens bent:

Voer vervolgens de gewenste wijzigingen door. Je wijzigt de uren of vergoedingen naar het gewenste aantal. Dus als je 7 uur i.p.v. de opgegeven 8 uur hebt gewerkt, dan haal je 8 uur weg en voer je 7 uur in.

Klik vervolgens op ‘Indienen ter accordering’. Voer hierna eventueel een opmerking in voor de opdrachtgever (is niet verplicht). Klik hierna op ‘Doorgaan’. De urenstaat is nu opnieuw ingediend bij de opdrachtgever.

Mocht het gaan om uren die al zijn gefactureerd, neem dan contact op met de Inhuurdesk.

De ingediende uren dienen in eerste instantie geaccordeerd te worden door de inhurende manager. Zolang de inhurende manager geen akkoord heeft gegeven, staan de urenstaten nog op status ‘Verzonden naar manager’. Na akkoord van de manager komen de urenstaten op status ‘Verzonden naar leverancier’ te staan. Vanaf dit moment zijn de urenstaten facturabel.

Voorwaarde voor facturatie is altijd dat de gegevens compleet zijn ingevoerd in de Inhuurdesk en ook het digitaal dossier volledig is gevuld met de juiste en geaccordeerde documenten.

De leverancier heeft de mogelijkheid om een eigen factuurnummer toe te voegen aan de factuur. Nadat de Inhuurdesk de facturen heeft opgemaakt, ontvangt de leverancier hierover een e-mail notificatie met een link naar de desbetreffende factuur. Deze link is, evenals de mogelijkheid om het factuurnummer aan te passen, slechts 72 uur geldig. Wanneer de 72 uur zijn verstreken, is het niet meer mogelijk om een eigen factuurnummer toe te voegen aan de factuur.

Dynamisch Aankoop Systeem

Staffing MS heeft voor haar aanbestedingplichtige relaties het portaal www.dastehuur.nl ingericht. De instellingsfase voor dit Dynamisch Aankoop Systeem (DAS) is reeds doorlopen. Op dit DAS zijn reeds vele leveranciers aangesloten. Zo kan een opdrachtgever, bij wijze van een pilot, direct ervaren hoe het is om met een DAS te werken, zonder dat hier uitgebreid onderzoek en investeringen aan vooraf hoeven te gaan. Het DAS staat bovendien continu open voor nieuwe toetreders, ook leveranciers of zzp’ers. Meer informatie vind je op www.dastehuur.nl.

Wanneer je je als leverancier of zzp’er wilt inschrijven voor het Dynamisch Aankoop Systeem, hierna genoemd DAS, dan kan je dit doen via het Inhuurdeskportaal.

- Registreer via of log in op de Inhuurdesk via inhuurdesk.nl

- Ga naar het tabblad Dynamisch aankoopsystemen.

- Er zijn verschillende Dynamisch aankoopsystemen waarvoor je je in kan schrijven. Klik op de DAS waarvoor je je in wilt schrijven.

- Voordat je rechts bovenin op ‘Verzoek tot toelating’ klikt, dien je eerst het UEA-document (Uniform Europees Aanbestedingsdocument) – en eventueel andere bijlagen – te downloaden die op deze pagina te vinden is onder het kopje bijlagen.

- Je dient het ingevulde UEA-document in te vullen en als bijlage toe te voegen. Dit doe je door op ‘Bestand kiezen’ te klikken. Klik daarna op ‘Verzoek tot toelating indienen’.

- Klik vervolgens op ‘Doorgaan’.

- Nu is het DAS verzoek ingediend. De Inhuurdesk neemt het verzoek tot toelating volgens aanbestedingswet binnen 10 werkdagen in behandeling. Het kan voorkomen dat je een aanbieding wilt plaatsen op een huidig openstaande aanvraag en dat de toelating eerder behandeld dient te worden. Dit verzoek kun je indienen aan support@staffingms.com. Staffing MS is niet verplicht dit verzoek direct in behandeling te nemen indien hier niet direct de mogelijkheid voor is.

Wanneer je het Dynamisch Aankoopsysteem van jouw keuze selecteert, vind je in de bijlagen o.a. het bijbehorende Europees aanbestedingsdocument. Deze is gedeeltelijk al voor-ingevuld (voorblad en van toepassing zijnde uitsluitingsgronden). Het is dus niet nodig om zelf een blanco exemplaar te downloaden.

Wanneer je je hebt ingeschreven voor een Dynamisch Aankoopsysteem wordt deze inschrijving beoordeeld door de Inhuurdesk. Na beoordeling ontvang je bericht of jouw verzoek tot deelname is toegelaten of afgewezen. De vastgestelde termijn waarbinnen de inschrijving moet zijn beoordeeld bedraagt maximaal 10 werkdagen. Wij streven er echter naar om nieuwe inschrijvingen zo snel mogelijk af te handelen.

Nee, je bent niet definitief uitgesloten van deelname. Bij de afwijzing wordt altijd een reden vermeld. Na aanpassing kun je de inschrijving opnieuw indienen, waarna deze opnieuw beoordeeld wordt.

Overige vragen

Met onze digitale Inhuurdesk bieden wij zzp’ers en leveranciers de mogelijkheid mee te dingen naar tijdelijke inhuuropdrachten. Zzp’ers en leveranciers kunnen zich eenvoudig inschrijven en reageren op aanvragen. Je ontvangt automatisch per e-mail nieuwe aanvragen. Tijdens het uitvoeren van de opdracht loopt de gehele contractafhandeling, urenregistratie en facturatie online via de Inhuurdesk.

De voordelen van de Inhuurdesk zijn:

- Je ontvangt alle aanvragen van onze opdrachtgevers;

- Je bent goed vindbaar voor de opdrachtgever;

- Eenvoudig online indienen van aanbiedingen;

- Een transparant selectieproces;

- Aanvragen zijn duidelijk opgesteld;

- Altijd deskundig antwoord van de Inhuurdesk op al jouw vragen;

- Binnen enkele dagen terugkoppeling op jouw aanbieding;

- Contractafhandeling, urenregistratie en facturatie volledig online.

Het Inhuurdeskportaal wordt ondersteund door Google Chrome en Internet Explorer. Het kan echter zijn dat sommige functionaliteiten niet ondersteund worden als je gebruik maakt van Internet Explorer. Vandaar dat wij in eerste instantie Google Chrome aanraden.

Waarom wijkt het logo links op de website af van de opdrachtgever in de aanvraag/opdracht/urenstaat?

Elke opdrachtgever van Staffing Management Services B.V. heeft zijn eigen ‘branding’ (logo en kleuren) in het systeem. Deze branding wordt bepaald door de URL waarmee wordt ingelogd. Als er bijvoorbeeld via de inhuurdesk van Opdrachtgever X wordt ingelogd, dan geeft het systeem het logo van deze opdrachtgever weer. Wel worden alsnog alle aanvragen in het systeem getoond binnen de segmenten waarop de leverancier of zzp’er zich heeft ingeschreven. Segmenten gelden voor meerdere opdrachtgevers.

Indien er vanuit een mail in het systeem wordt ingelogd, zal het systeem herkennen in welke omgeving de laatste keer is ingelogd en vervolgens in deze ‘branding’ weergegeven. Laat je dus niet verwarren door het logo: wat er in de aanvraag staat omschreven achter ‘opdrachtgever’ is de betreffende opdrachtgever.

Wil je een neutrale (Staffing MS) omgeving? Dan kun je inloggen via www.inhuurdesk.nl en klik je rechts bovenaan op Login.